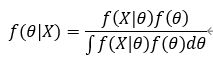

此模型清晰地阐释了信息累积对市场预期的影响机制。当市场持续释放某类信息(如宏观政策转向或国际经济环境变化)时,随着观测数据 X 的不断增多,投资者的后验分布便逐渐偏离其最初设定的先验分布。尽管短期内每一新增信息带来的后验更新微弱而有限,但长期来看,却可能引致收益概率分布整体特征(如均值、波动率或偏态)的显著迁移。一旦信息累积达到某个临界阈值,投资者群体就会集体性地完成由旧分布到新分布的系统性转变,触发市场预期的非线性、跳跃式突变。

此模型清晰地阐释了信息累积对市场预期的影响机制。当市场持续释放某类信息(如宏观政策转向或国际经济环境变化)时,随着观测数据 X 的不断增多,投资者的后验分布便逐渐偏离其最初设定的先验分布。尽管短期内每一新增信息带来的后验更新微弱而有限,但长期来看,却可能引致收益概率分布整体特征(如均值、波动率或偏态)的显著迁移。一旦信息累积达到某个临界阈值,投资者群体就会集体性地完成由旧分布到新分布的系统性转变,触发市场预期的非线性、跳跃式突变。