工作组可能包括副总统万斯、财政部长贝森特、商务部长卢特尼克等人;如果美方继续玩弄关税数字游戏,中方将不予理会。

发布日期:2025-04-19 17:47

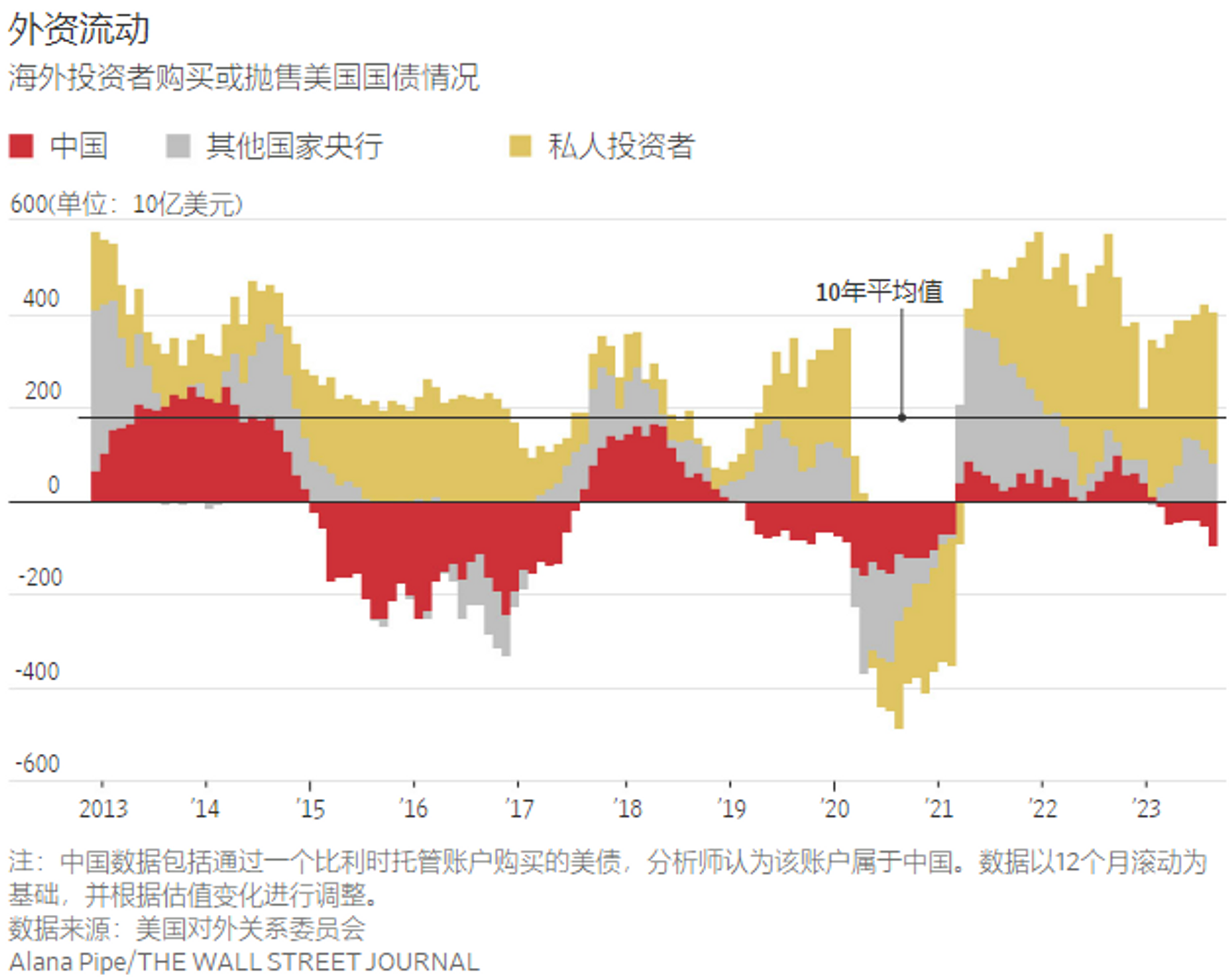

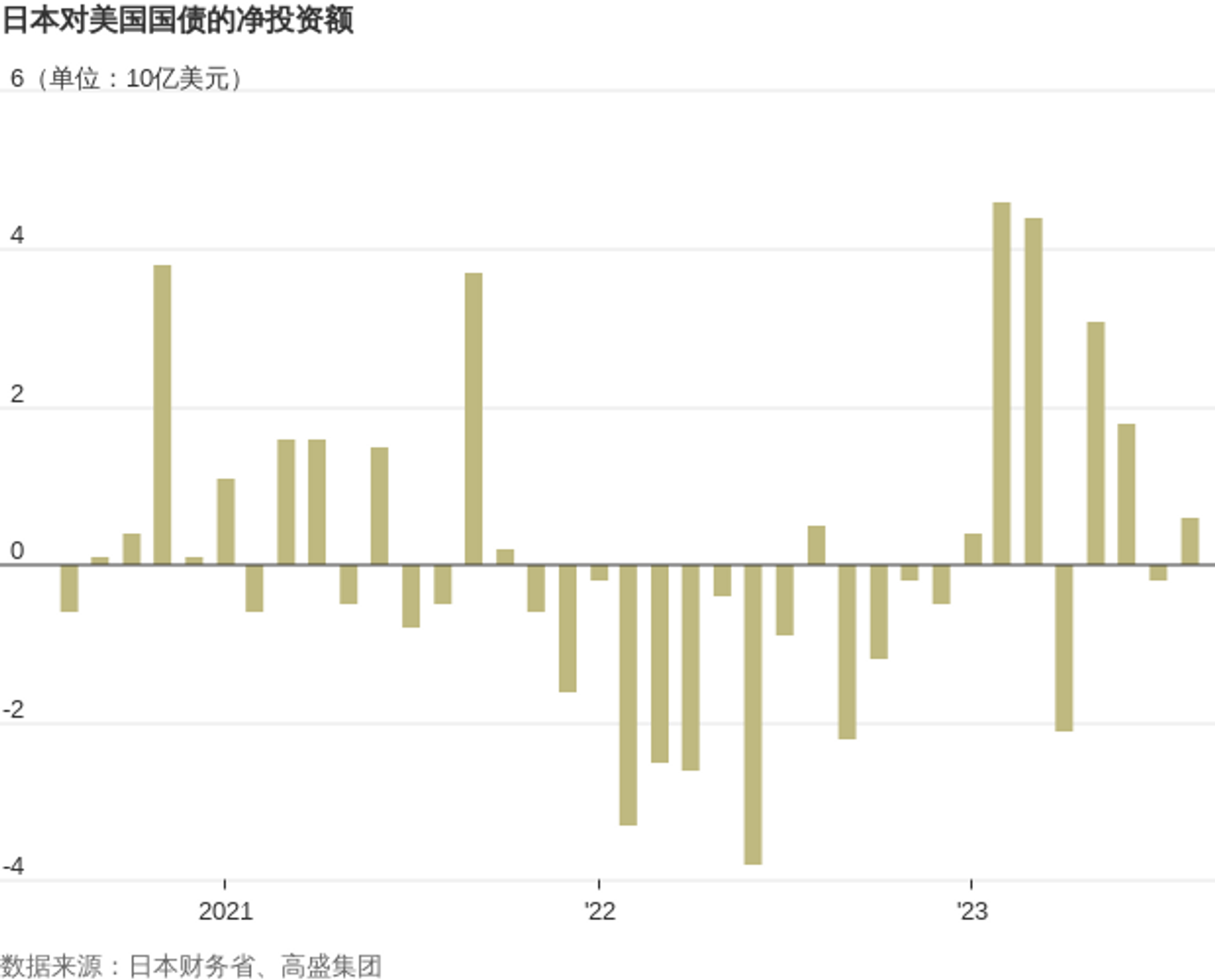

本月早些时候,美国财政部拍卖的30年期国债需求不温不火,令市场普遍感到恐慌,投资者担心未来还会出现更多供需干扰。财政部借款咨询委员会(Treasury Borrowing Advisory Committee)最近指出,银行和外国投资者这两大买家的需求正在减弱。财政部借款咨询委员会是一个由华尔街高管组成、为财政部提供咨询的组织。

本月早些时候,美国财政部拍卖的30年期国债需求不温不火,令市场普遍感到恐慌,投资者担心未来还会出现更多供需干扰。财政部借款咨询委员会(Treasury Borrowing Advisory Committee)最近指出,银行和外国投资者这两大买家的需求正在减弱。财政部借款咨询委员会是一个由华尔街高管组成、为财政部提供咨询的组织。

本月早些时候,美国财政部拍卖的30年期国债需求不温不火,令市场普遍感到恐慌,投资者担心未来还会出现更多供需干扰。财政部借款咨询委员会(Treasury Borrowing Advisory Committee)最近指出,银行和外国投资者这两大买家的需求正在减弱。财政部借款咨询委员会是一个由华尔街高管组成、为财政部提供咨询的组织。

本月早些时候,美国财政部拍卖的30年期国债需求不温不火,令市场普遍感到恐慌,投资者担心未来还会出现更多供需干扰。财政部借款咨询委员会(Treasury Borrowing Advisory Committee)最近指出,银行和外国投资者这两大买家的需求正在减弱。财政部借款咨询委员会是一个由华尔街高管组成、为财政部提供咨询的组织。