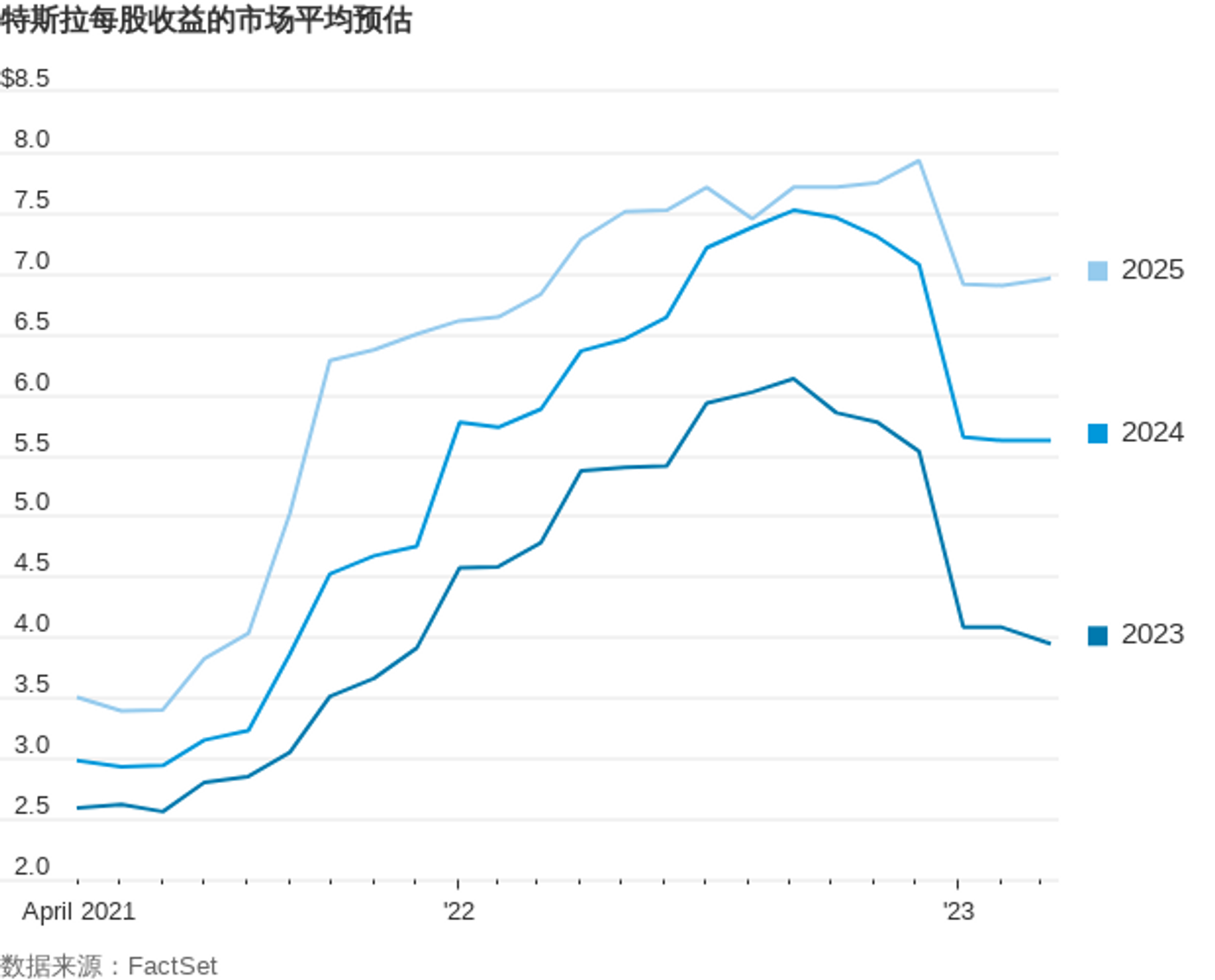

空头可以指出,特斯拉只是通过大幅降价才得以保持增长势头。经纪公司加皇资本市场(RBC Capital Markets)的数据显示,在美国,长续航版Model Y的价格为11,000美元,较年初下降了17%。在中国,该车型较去年9月份的价格下降了21%。此外,产量比交付量多出4%,这一比例是之前一个季度的一半左右,但仍表明库存在增长。特斯拉的股价周一下跌6%,但上周五上涨了6%。

其结果是,与其利润和同行相比,特斯拉的估值再次变得非常昂贵。现在的预期市盈率为45倍,高于年初的20倍左右。该公司市值为6,160亿美元,远远超过全球销量最大的汽车制造商丰田汽车公司(Toyota Motor Corp., 7203.TO)的三倍。包括股票期权的摊薄影响(这是股东实际面临的成本)在内,特斯拉的市值为6,920亿美元,上述市值差距会更大。

空头可以指出,特斯拉只是通过大幅降价才得以保持增长势头。经纪公司加皇资本市场(RBC Capital Markets)的数据显示,在美国,长续航版Model Y的价格为11,000美元,较年初下降了17%。在中国,该车型较去年9月份的价格下降了21%。此外,产量比交付量多出4%,这一比例是之前一个季度的一半左右,但仍表明库存在增长。特斯拉的股价周一下跌6%,但上周五上涨了6%。

其结果是,与其利润和同行相比,特斯拉的估值再次变得非常昂贵。现在的预期市盈率为45倍,高于年初的20倍左右。该公司市值为6,160亿美元,远远超过全球销量最大的汽车制造商丰田汽车公司(Toyota Motor Corp., 7203.TO)的三倍。包括股票期权的摊薄影响(这是股东实际面临的成本)在内,特斯拉的市值为6,920亿美元,上述市值差距会更大。